Vnímání osob starších 50 let mladšími a staršími věkovými skupinami z hlediska pracovní způsobilosti

6. 5. 2015Intenzita sledování vlastního zdravotního stavu

14. 6. 2015Klíčová slova: systém sledování výkonnosti, management, výkonnost, informace

V posledních desetiletích jsou v organizacích stále častěji implementovány standardizované systémy pro měření výkonnosti. Přijetí takového nástroje představuje komplexní procesuální aktivitu, která je doprovázena překážkami, mezi které patří také nedostatek informací. Přestože se lze setkat s řadou prakticky orientovaných publikací a množstvím internetových zdrojů, získávání relevantních informací je spojeno s potížemi jako je nejasná terminologie odborného pole, množství existujících systémů měření výkonnosti nebo nedostatek manuálů pro návrh vlastního řešení. Jak souvisí vnímání nedostatku informací pro výběr adekvátního nástroje s aktuální praxí sledování výkonnosti?

Institut evaluací a sociálních analýz (INESAN) realizoval v květnu 2012 výzkumné šetření zaměřené na analýzu současných systémů, metod a přístupů k hodnocení výkonnosti v organizacích v ČR. Vzorek byl konstruován tak, aby organizace disponovaly rozhodovacími pravomocemi a byly tak původci nastavené praxe. Celkem bylo provedeno 331 interview s vedoucími představiteli jednotlivých organizací (ředitelé, CEO, CFO).

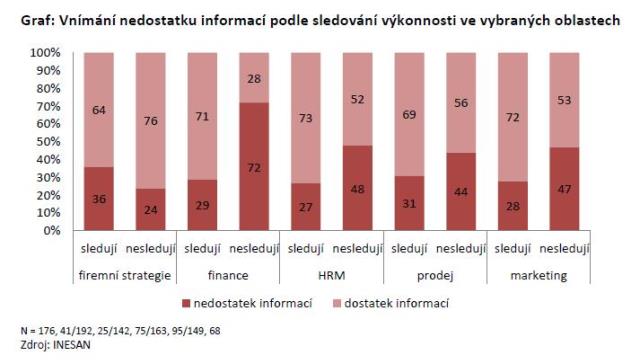

Na základě provedené analýzy lze obecně říci, že organizace, které sledují výkonnost v jednotlivých vybraných oblastech (finance, HRM, marketing, prodej), mají méně často problém s nedostatkem informací pro výběr adekvátního systému. Souvislost se neukázala jako statisticky významná pouze v případě sledování výkonnosti v oblasti strategie. Zcela jednoznačně hraje významnou roli především hodnocení v oblasti financí: organizace, které nesledují indikátory v oblasti finanční výkonnosti, mnohem častěji nevědí, jaké řešení zvolit (72 %), než organizace, které tuto oblast sledují (29 %). Za oblastí financí následuje HRM, kdy organizace, které nesledují tuto oblast, častěji deklarují, že nevědí, jaký systém zvolit (48 %), oproti těm, co oblast HRM sledují (27 %). Podobně je tomu i u marketingu a slaběji u prodeje. Nejmenší problém s informacemi deklarovala však ta skupina organizací, která nesleduje firemní strategii.

Z výsledků šetření vyplývá, že dosavadní praxe ve sledování výkonnosti jednotlivých oblastí má dopad na vnímání dostatečnosti informací o možných způsobech měření standardizovanými nástroji. Analýza také ukazuje na to, že aktuální sledování oblasti financí může být hlavním rozhodčím při výběru standardizovaného nástroje. Zde se patrně projevuje tradice měření finančních indikátorů, jejichž snadná měřitelnost umožňuje aplikovat relativně jednoduché systémy hodnocení výkonnosti. Hodnocení oblastí HRM, prodeje a marketingu pak také přispívá k orientaci v systémech hodnocení, tyto oblasti ale častěji mohou hrát roli problematického doplňku. Oblast strategie organizacím naproti tomu vodítka k výběru optimálního nástroje neposkytuje, může se zde odrážet komplexita a vysoká obecnost této oblasti.