Míra dosahování stanovených cílů v českých organizacích

4. 3. 2013Přístupy k měření výkonnosti v českých organizacích

4. 5. 2013Klíčová slova: finanční ukazatele, výkonnost, finanční řízení, ziskovost, ROI

Řízení organizací na základě souboru finančních ukazatelů patří k elementárním dovednostem manažerů. Na druhé straně je pravdou, že existuje velmi mnoho takovýchto ukazatelů a pokud by management věnoval důkladnou pozornost celému spektru několika desítek parametrů, přestal by být akceschopný a nemohl by se zaměřit na kritické prvky řízení dané organizace. Jaké ukazatele tedy sleduje největší část manažerů? Souvisí typ sledovaných ukazatelů se zaměřením organizací?

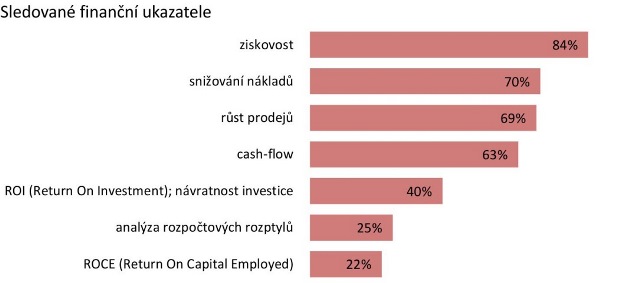

Institut evaluací a sociálních analýz (INESAN) realizoval v květnu 2012 výzkumné šetření zaměřené na přístupy k měření výkonnosti používané v českých organizacích. Celkem bylo provedeno 331 validních interview s vedoucími představiteli jednotlivých organizací; dotazováni byli typicky majitelé firem či jejich ředitelé, popř. zástupci vyššího managementu. Zkoumaný vzorek byl konstruován tak, aby zjištěné výsledky reprezentovaly situaci v organizacích ve výlučně českém vlastnictví (tj. bez deklarované přítomnosti cizího kapitálu). Ze získaných odpovědí vyplývá, že největší část manažerů sleduje ziskovost firmy – pozornost jí věnuje 84 % dotázaných. Sedm z deseti manažerů dále využívá ukazatele vyjadřující míru snižování nákladů a růst prodejů a téměř dvě třetiny respondentů sledují cash-flow. Ostatní zkoumané ukazatele sleduje méně než polovina manažerů; návratnost investic (ROI) sledují dvě pětiny dotazovaných, čtvrtina manažerů provádí analýzu rozpočtových rozptylů a přibližně jeden z pěti věnuje pozornost návratnosti investovaného kapitálu (ROCE – Return on Capital Employed).

Sledovaný typ finančních ukazatelů je do značné míry dán způsobem měření výkonnosti; všechny ze sedmi zkoumaných finančních ukazatelů totiž významně častěji monitorují subjekty, které využívají ke sledování výkonnosti standardizované systémy měření výkonnosti. Dále platí, že sledování finančních ukazatelů souvisí s velikostí organizace, neboť subjekty s více než 250 zaměstnanci sledují jednotlivé ukazatele ve větší míře než ostatní skupiny organizací. Z výsledků dále vyplývá, že dotazovaní, kteří při měření výkonnosti používají analýzu ROCE, subjektivně hodnotí výkonnost vlastních organizací lépe než ti, kteří tento ukazatel nepoužívají.

Z odpovědí manažerů českých organizací rovněž vyplývá, že klíčovým finančním ukazatelem je ziskovost. Ta je však sledována jako samostatný údaj jen výjimečně, neboť dotazovaní ji obvykle sledují spolu s cash-flow a dalšími ukazateli vyjadřujícími náklady a nákladovost, popř. spolu s ukazateli obratu a dosažených prodejů. V rámci výzkumu, který INESAN provedl, se tak profilují dva typy organizací, kdy první představuje subjekty zaměřené na náklady (cost-focused) a druhým typem jsou organizace zaměřené na obrat (revenue-oriented). Oba typy firem dosahují v rámci zkoumaného vzorku identického podílu (cost-focused organizací je 12 %, zatímco revenue-oriented subjektů 11 %), přičemž většina organizací (77 %) se nepolarizuje a buď oba přístupy kombinuje, nebo naopak nevyužívá ani jednoho z nich. Organizace zaměřené na náklady jsou typicky větší subjekty, tedy organizace s více než 100 zaměstnanci a ročním obratem vyšším než 500 mil Kč; jejich zástupci subjektivně hodnotí vlastní výkonnost jako vyšší ve srovnání s ostatními subjekty ze stejného oboru. Naproti tomu mezi organizace zaměřené na obrat patří především malé subjekty s méně než 100 zaměstnanci a organizace s ročním obratem nižším než 100 mil. Kč.